O fluxo de caixa de uma importadora possui características que a diferenciam de um negócio voltado apenas ao mercado interno. A operação de importação, por envolver transações internacionais, exige um planejamento financeiro bem mais estruturado.

Um controle eficiente do fluxo de caixa não apenas garante liquidez para as obrigações imediatas, mas também possibilita a otimização dos custos operacionais e o aproveitamento de oportunidades para novas aquisições ou investimentos.

A falta de gestão financeira, por outro lado, costuma ser o principal motivo do fechamento de empresas. De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), uma em cada quatro empresas brasileiras fecham suas portas antes do primeiro ano de funcionamento. E segundo o Sebrae, 48% das micro e pequenas fecham as portas por falta de planejamento financeiro e descontrole de caixa.

Pensando nessas estatísticas, vamos destacar neste texto as etapas de um planejamento, as variáveis que impactam a previsibilidade do fluxo de caixa e as melhores práticas de controle para que você possa considerar implantar na sua importadora.

Qual é a importância da previsibilidade financeira na importação?

Diferentemente de uma operação doméstica, a importação envolve um ciclo de caixa mais extenso e sujeito a fatores externos, como o câmbio e o tempo para a nacionalização da mercadoria importada.

O descasamento entre o pagamento ao fornecedor internacional e o recebimento da venda interna é uma das maiores fontes de desequilíbrio financeiro.

A previsibilidade, neste contexto, não se resume a estimar entradas e saídas, mas a compreender o comportamento temporal dos fluxos. É preciso mapear todo o ciclo financeiro da importação, desde a negociação internacional até a liberação aduaneira e a comercialização do produto no mercado interno.

Essa visibilidade, acima de tudo, permite calcular a necessidade de capital de giro, antecipar eventuais gargalos e definir políticas adequadas de crédito e pagamento.

Como planejar o fluxo de caixa de uma importadora?

Para planejar o fluxo de caixa de uma importadora é preciso considerar alguns pontos importantes, como:

Estruturação do ciclo financeiro da importação

O ciclo financeiro de uma empresa importadora pode ser segmentado em quatro etapas principais:

- Pedido com o fornecedor internacional: inclui o pagamento de adiantamentos (quando exigidos), definição de prazos de pagamento (à vista, 30, 60, 90 dias, entre outros).

- Despesas logísticas: custos com frete, seguro, armazenagem no exterior e taxas portuárias/aeroportuárias representam saídas antecipadas que antecedem a geração de receita.

- Pagamento dos tributos incidentes: recursos para o recolhimento dos tributos incidentes na operação de importação como II, IPI, Pis/Pasep-Importação, Cofins-Importação e ICMS precisam ser provisionados com antecedência. A falta de previsão desses valores pode causar atrasos no desembaraço aduaneiro e no cronograma financeiro da operação.

- Comercialização interna e recebimento das vendas: após o desembaraço aduaneiro da mercadoria importada e entrada no estoque da importadora, o ciclo se completa com a venda no mercado interno, que pode ocorrer à vista ou a prazo. O prazo médio de recebimento impacta diretamente o tempo de retorno do capital investido.

Ao estruturar o fluxo de caixa com base nesses marcos, o gestor financeiro consegue visualizar o lead time de cada importação, que é fundamental para a manutenção da liquidez.

Projeção das entradas e saídas

O primeiro passo consiste em segregar os fluxos por operação de importação, para assim associar cada processo ao respectivo cronograma financeiro.

As entradas de caixa devem partir da estimativa de vendas dos produtos importados, considerando o prazo médio de recebimento e a política comercial adotada. As empresas que operam com prazos de 30, 60, 90 dias ou mais precisam refletir esses intervalos no modelo de previsão, para evitar superestimação da liquidez.

Além das receitas de vendas, o gestor deve incluir as entradas secundárias, como as receitas financeiras provenientes de aplicações de curto prazo.

Já as saídas de caixa precisam contemplar todas as obrigações financeiras associadas à operação de importação e elas devem ser distribuídas conforme o momento de exigibilidade de cada pagamento.

A projeção deve refletir não apenas o valor nominal de cada saída, mas também sua data de desembolso. A defasagem entre a obrigação contábil e o pagamento efetivo é um ponto crítico, pois afeta diretamente o saldo diário e a liquidez operacional.

A empresa deve revisar periodicamente a consolidação das projeções, comparando o realizado versus o projetado, de modo a ajustar parâmetros e corrigir desvios.

Essa rotina de retroalimentação transforma o fluxo de caixa de uma importadora em um instrumento de controle contínuo, e não apenas em uma previsão estática.

Utilizar sistemas de gestão integrados (ERP ou softwares específicos para importação), como o software de importação da Gett, facilita o cruzamento de informações entre módulos de compras internacionais, contas a pagar e estoque, o que assegura maior precisão nas projeções.

Gestão dos prazos de pagamento e recebimento

A conciliação entre os prazos de pagamento e recebimento é determinante para a estabilidade do fluxo de caixa de uma importadora.

No comércio exterior, o descompasso é frequente: o fornecedor internacional costuma exigir pagamento antecipado ou à vista no embarque da carga, enquanto o mercado interno trabalha com prazos de recebimento mais longos.

Diante disso, a gestão deve buscar o equilíbrio entre liquidez e custo financeiro, por meio de algumas medidas que incluem:

- Negociação de prazos estendidos com os fornecedores internacionais, aproveitando o histórico de relacionamento comercial e volumes regulares de compra;

- Utilização de financiamentos específicos para importação, que possibilitam alongar o prazo de pagamento e reduzir a pressão sobre o caixa;

- Gestão ativa das contas a receber, com políticas de crédito e cobrança que reduzem atrasos e inadimplência.

Essas medidas favorecem o alinhamento temporal entre saídas e entradas, de forma a evitar a necessidade de recorrer a capital de curto prazo com custos mais elevados.

Controle tributário

Os tributos incidentes na importação têm impacto direto no fluxo de caixa, tanto pelo volume quanto pela forma de recolhimento. Parte deles é recolhido já no registro da declaração aduaneira com débito automático em conta corrente da importadora, e parte pode ser recuperável por meio de crédito tributário, como o PIS e a Cofins, a depender do regime tributário escolhido pela importadora.

Um controle tributário requer:

- Mapeamento do regime tributário aplicável à operação (Lucro Real, Lucro Presumido ou Simples Nacional);

- Cálculo preciso dos tributos federais e estaduais em cada operação;

- Registro contábil e financeiro do crédito tributário (no caso de regimes não cumulativos);

- Avaliação do uso de benefícios fiscais e regimes aduaneiros especiais, que reduzem desembolsos imediatos e preservam o caixa da empresa.

O provisionamento correto desses valores evita surpresas financeiras e garante que a empresa mantenha os recursos disponíveis antes do início do processo de despacho aduaneiro.

Uso de indicadores financeiros aplicados à análise do fluxo

Para além do controle operacional, o planejamento do fluxo de caixa de uma importadora deve ser acompanhado de indicadores que permitam avaliar a eficiência financeira da operação de importação.

Alguns dos mais relevantes indicadores financeiros são:

- Ciclo de conversão de caixa: mede o tempo total entre o pagamento ao fornecedor e o recebimento do cliente. Um ciclo longo indica imobilização excessiva de capital.

- Necessidade de capital de giro: representa o montante necessário para sustentar o ciclo operacional, e pode ser reduzido com uma melhor gestão de prazos e estoque.

- Índice de liquidez corrente: demonstra a capacidade da empresa de honrar compromisso de curto prazo.

- Giro de estoque: avalia a eficiência na utilização dos recursos investidos em mercadorias importadas.

Esse acompanhamento contribui para antecipar ajustes e contribui para a saúde financeira da empresa.

Revisão periódica do fluxo de caixa

O planejamento do fluxo de caixa não é estático, já que há mudanças constantes nos custos logísticos, no câmbio e nas condições de mercado, o que exige revisões constantes.

A análise periódica dos resultados realizados em comparação com as projeções garante o aperfeiçoamento contínuo do modelo.

A realização de auditorias internas também pode contribuir para validar a consistência das informações e identificar falhas na classificação de despesas, provisões ou reconhecimento de receitas.

A revisão regular do fluxo de caixa de uma importadora também favorece a conformidade com as normas contábeis e regulatórias, principalmente em empresas com alto volume de importações.

Planeje o fluxo de caixa de sua importadora com o software da Gett

A utilização de tecnologia é indispensável para um controle confiável do fluxo de caixa de uma importadora.

Sistemas integrados garantem o registro automatizado de entradas, saídas e provisões, além de incorporar informações de câmbio, prazos de transporte e impostos.

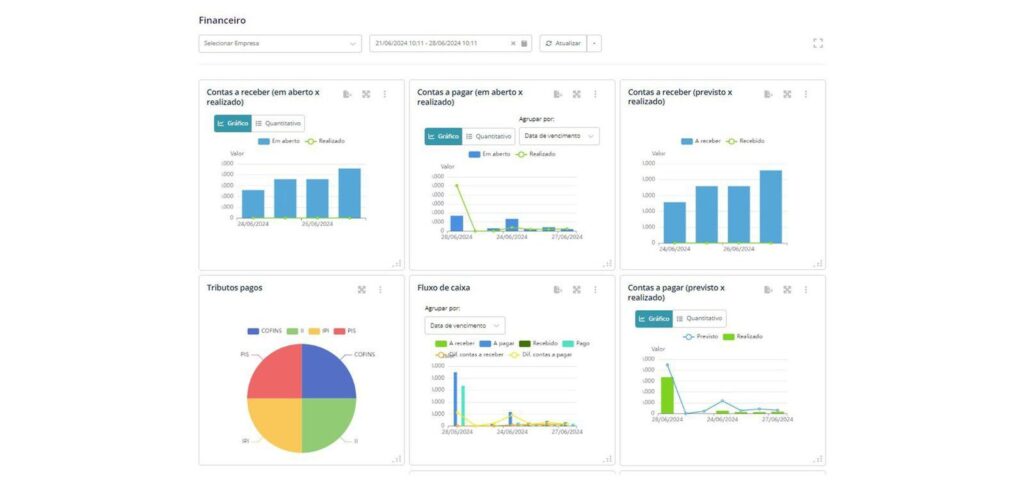

O módulo financeiro da Gett Pro, possibilita:

- Controle por processo de importação, vinculando todas as despesas geradas na parte operacional às movimentações financeiras;

- Integração de arquivo OFX do banco, o que permite entrar no movimento de contas, selecionar a conta bancária e assim pode exportar o extrato bancário da importadora para dentro do sistema e assim poder entrar dentro do contas a pagar e a receber e fazer a conciliação bancária;

- Relatórios consolidados de previsão e realização de caixa, o que facilita a análise de desempenho, além de DRE Gerencial;

- Controle financeiro completo da sua importadora, desde os processos de comex até custos administrativos.

A adoção de ferramentas digitais reduz erros manuais e aumenta a precisão das projeções, além de possibilitar que o gestor financeiro atue de forma proativa.

Então, comece agora o planejamento do fluxo de caixa da sua importadora com o Gett Pro. Entre em contato conosco e agende uma demonstração!