O sistema tributário brasileiro conta, atualmente, com mais de 500 Códigos Fiscais de Operações e Prestações (CFOP), os quais são responsáveis por classificar cada operação comercial e suas respectivas movimentações de mercadorias e prestações de serviços que ocorrem em solo brasileiro. Dentro desse amplo conjunto de classificações, encontra-se o CFOP 1.100, que, por sua vez, possui relevância especial para empresas que realizam operações internas envolvendo produtos destinados à industrialização, à comercialização ou à prestação de serviços.

As particularidades desse código fiscal merecem atenção, sobretudo quando consideramos sua influência na conformidade da escrituração fiscal e no aproveitamento de créditos tributários.

Então, a seguir vamos explorar os aspectos técnicos e práticos desse classificador fiscal.

O que é CFOP e o seu papel na emissão da nota fiscal de importação

CFOP é um código numérico de 4 dígitos que define a natureza da operação. O primeiro dígito classifica o tipo de operação e a sua abrangência geográfica, sendo:

- Operações Internas:

- 1: Entrada

- 5: Saída

- Operações Interestaduais:

- 2: Entrada

- 6: Saída

- Operações com o Exterior:

- 3: Entrada (Importação)

- 7: Saída (Exportação)

Já os três últimos dígitos atuam em conjunto para especificar a natureza da operação comercial.

Diferente de uma estrutura hierárquica, esses três dígitos formam uma combinação única que caracteriza o tipo da transação, como compras para industrialização, vendas de produção do estabelecimento, entre outros. Esse detalhamento possibilita diferenciar operações similares, mas que podem resultar em tratamentos tributários distintos.

Um exemplo prático dessa diferenciação ocorre no regime de Drawback-Suspensão: quando uma empresa importa insumos para industrialização destinados à exportação, utilizamos o CFOP 3.127 (compra para industrialização sob o regime de drawback) na nota fiscal de importação. Posteriormente, ao exportar o produto industrializado, essa empresa irá utilizar o CFOP 7.127 (venda de produção do estabelecimento sob o regime de drawback) na nota fiscal de saída para o exterior.

Essa correspondência entre os códigos 3.127 e 7.127 permite ao fisco rastrear todo o ciclo da operação, vinculando a entrada dos insumos importados à saída do produto acabado destinado ao exterior, garantindo o controle do ato concessório e da suspensão tributária prevista no regime.

O que é o CFOP 1.100

É importante esclarecermos que o CFOP 1.100 não se refere a um código único de operação, mas sim ao grupo raiz que abrange as entradas de mercadorias adquiridas dentro do mesmo estado (operações internas) destinadas às atividades-fim da empresa.

Este grupo, denominado “Compras para Industrialização, Produção Rural, Comercialização ou Prestação de Serviços”, engloba códigos específicos como o 1.101 (Compra para industrialização) e o 1.102 (Compra para comercialização).

Portanto, ao se deparar com a referência 1.100, já sabemos que é a categoria macro de aquisições estaduais, atreladas ao ciclo produtivo ou comercial do negócio.

Quando aplicar o CFOP 1.100?

A aplicação dos códigos pertencentes ao grupo CFOP 1.100 é restrita e deve obedecer a dois critérios simultâneos: geográfico e finalidade.

Primeiramente, a operação deve ocorrer estritamente dentro dos limites estaduais, ou seja, o fornecedor (remetente) e o comprador (destinatário) devem estar situados na mesma Unidade Federativa.

Em segundo lugar, a mercadoria adquirida deve ter como destino a incorporação no processo produtivo (matéria-prima, produto intermediário) ou a revenda.

Se a compra for destinada a uso e consumo ou ao ativo imobilizado, este grupo não deve ser utilizado, mesmo que a operação seja estadual.

Como funciona na prática o CFOP 1.100?

Vamos imaginar a seguinte situação: uma indústria alimentícia localizada em São Paulo adquire insumos de fornecedores paulistas para fabricação de produtos processados, ou até mesmo distribuidores comprando mercadorias de fabricantes locais para posterior comercialização.

Na hora de emitir a nota de entrada, essas operações serão enquadradas dentro do grupo pertencente ao CFOP 1.100. Inclusive, oficinas automotivas as quais adquirem peças e componentes de distribuidoras estaduais para aplicação em serviços de manutenção devem utilizar os códigos desse grupo.

Erros comuns na aplicação do CFOP 1.100

Uma vez que entendemos os conceitos por trás de CFOP e contextualizamos o grupo 1.100, ainda resta um detalhe importante: as situações que mais geram erros relacionados a esse código.

Ainda mais depois da divulgação de uma pesquisa realizada pela IOB (portal de legislação contábil, tributária e trabalhista), que apontou que 60% das 103 empresas consultadas de diversos segmentos admitiram já ter emitido notas fiscais com erros ou divergências.

Para que sua empresa não venha a cometer algum erro na emissão de sua nota fiscal, principalmente quanto à aplicação do CFOP 1.100, vamos listar aqui 2 (dois) dos erros mais cometidos pelas empresas:

Utilização do CFOP 1.100 para compras de mercadorias que não serão empregadas na industrialização

O erro mais básico, porém recorrente, é a utilização de códigos iniciados em “1” para compras vindas de fornecedores de outros estados.

A regra é bem específica: se a mercadoria cruza a fronteira estadual, o CFOP deve obrigatoriamente iniciar com o dígito “2”.

Uso do CFOP 1.100 em operações interestaduais

O erro mais básico, porém recorrente, é a utilização de códigos iniciados em “1” para compras vindas de fornecedores de outros estados.

Lembrando da regra: se a mercadoria cruza a fronteira estadual, o CFOP deve obrigatoriamente iniciar com o dígito “2”.

Aqui utilizamos a palavra “mercadoria” no sentido de ser um produto transacionado comercialmente, isto é, não compreende aqueles conceituados como “remessa”.

Boas práticas para aplicação correta do CFOP 1.100 na nota fiscal de entrada

Para garantir a conformidade, a primeira boa prática é a validação cadastral do fornecedor para confirmar sua localização (UF).

Além disso, criar uma matriz de correlação (De/Para) no sistema ERP, vinculando o tipo de produto à sua finalidade (revenda vs. consumo) antes da entrada da nota.

Em operações de importação, vale lembrar que o grupo 1.100 jamais é utilizado, pois essas exigem o dígito ‘3’ (Ex: 3.101).

O grupo 1.100 apareceria apenas na escrituração fiscal de outra empresa situada no mesmo estado, ao comprar a mercadoria já nacionalizada, desde que a natureza da operação, do ponto de vista de quem está comprando, se enquadra nas operações referidas no CFOP 1.100.

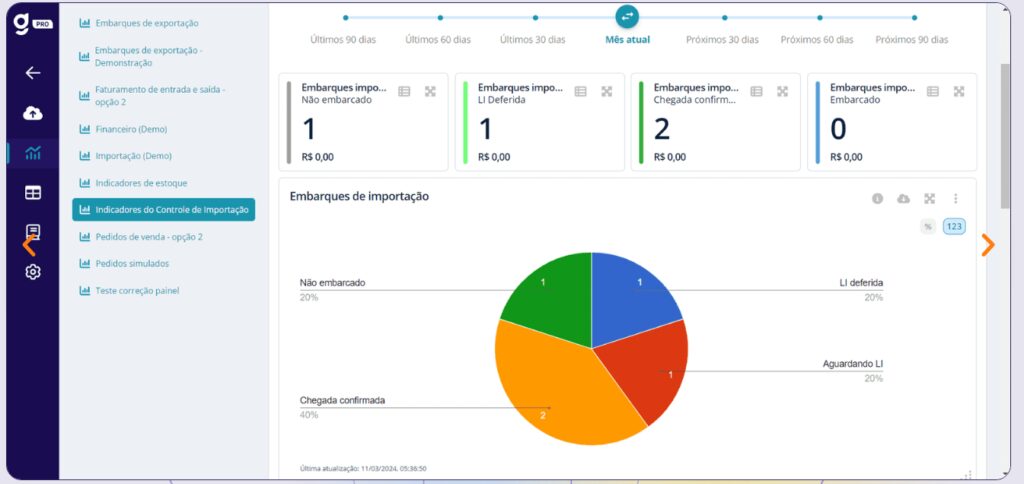

Como automatizar o preenchimento com sistemas integrados?

A complexidade de gerenciar centenas de códigos e a responsabilidade de emitir notas fiscais com agilidade levam as empresas a buscar apoio tecnológico.

É nesse cenário que a Gett atua, alinhando a conformidade fiscal às particularidades tributárias do comércio exterior por meio da automação.

Além disso, se o seu ERP atual não atende às demandas específicas do Comex, nossas soluções podem ser integradas a ele, ou seja: você mantém o seu sistema de gestão corporativo e adiciona a camada de produtividade e segurança especializada que suas operações de importação exigem, uma solução utilizada por mais de 1.600 importadores e exportadores.

Automatize o preenchimento do CFOP 1.100 com a Gett

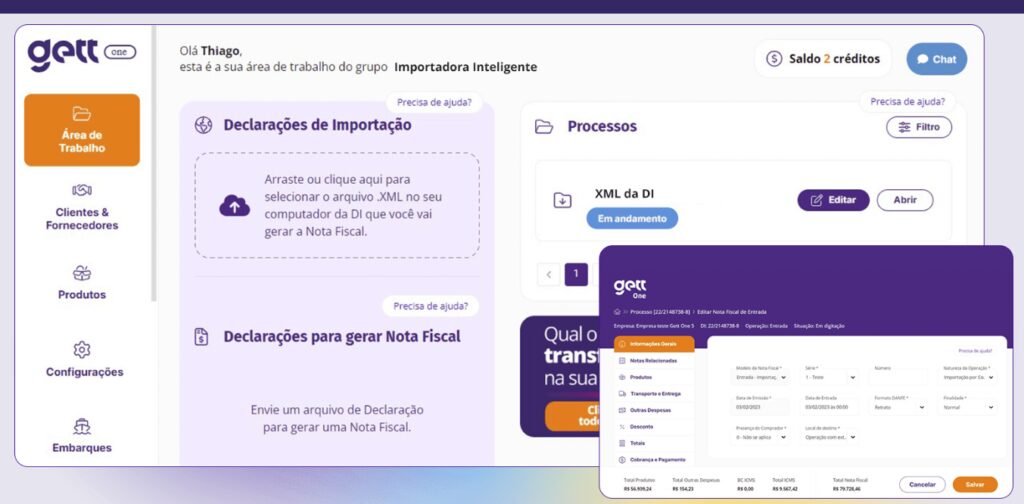

Através do Gett One e do Gett Pro, empresas de todos os portes podem ter acesso às nossas plataformas em nuvem que simplificam a gestão fiscal.

Nossas soluções permitem gerar a Nota Fiscal de Importação automaticamente a partir do XML da D.I, garantindo agilidade e conformidade no preenchimento das informações.

O Gett One é um modelo pay-per-use, onde você elimina custos fixos e paga apenas pelas notas emitidas.

Já o Gett Pro é o software de importação referência no mercado, atendendo de forma única cada segmento especializado, além de proporcionar uma gestão completa de cada etapa da operação.

Facilitar o seu Comex, com a Gett, é fácil. Entre em contato conosco e entenda melhor cada uma de nossas soluções!