Adequações práticas nas suas NF-es

Reforma Tributária do Consumo

Conforme o Ministério da Fazenda, a Reforma Tributária tem como objetivo simplificar o sistema de tributação brasileiro, substituindo múltiplos tributos federais, estaduais e municipais por tributos unificados, além de alinhar o modelo brasileiro às melhores práticas internacionais.

Assim sendo, a Lei Complementar 214/2025 institui a tributação sobre consumo de bens e serviços:

- Imposto sobre Bens e Serviços (IBS);

- Contribuição Social sobre Bens e Serviços (CBS);

- Imposto Seletivo (IS);

Contudo, os novos tributos seguem uma lógica de arrecadação diferente, com regras específicas de incidência e com partilha entre a União, as UFs e os Municípios.

O que muda

ICMS/ISS ———> IBS (Imposto de Bens e Serviços)

IBS UF = Estado de destino do consumo

IBS Município = Município de destino do consumo

PIS e COFINS ———> CBS (Contribuição de Bens e Serviços)

União

IS (Imposto Seletivo)

União

| E o II (Imposto de Importação), o que muda? Na reforma tributária, o II não sofre alterações, mantendo sua função regulatória sobre o comércio exterior e fora da unificação dos novos tributos (IBS e CBS). Mesmo que o II siga como está, o custo tributário da importação pode aumentar porque ele será componente dos novos tributos. |

Cronograma do novo modelo tributário para NF-e (Produção)

01/01/2026:

Início da obrigatoriedade legal de preenchimento dos campos de IBS e CBS com alíquotas simbólicas para empresas do Regime tributário Normal

O preenchimento dos campos de IBS e CBS não é exigido por regra de validação da Sefaz, então a NF-e não será rejeitada caso não for preenchido nenhum dos novos campos, porém a obrigação legal de preenchimento dos campos continua valendo, conforme a legislação vigente

A Sefaz valida os novos campos de IBS e CBS caso algum deles for preenchido, podendo rejeitar a NF-e caso os dados estejam inválidos

A validação da obrigatoriedade de preenchimento dos campos de IBS e CBS terá implementação futura pela Sefaz

01/01/2027:

Início da obrigatoriedade do IBS e CBS para empresas do Simples Nacional

Início da obrigatoriedade do IS para NCMs específicas

Extinção do PIS

Extinção da COFINS

IPI com alíquota 0,0000% (exceto ZFM)

01/01/2029:

Transição do ICMS/ISS para o IBS (com escalonamento de alíquotas)

01/01/2033:

Extinção do ICMS/ISS

Vigência integral do sistema reformado

Alíquotas padrão do IBS e da CBS

As alíquotas padrão do IBS e da CBS, em percentual, a serem informadas na NF-e são, portanto, as definidas em legislação específica para o respectivo ano:

| Ano | pIBSUF (%) | pIBSMun (%) | pCBS (%) |

| 2026 | 0,1000 | 0,0000 | 0,9000 |

| 2027 | 0,0500 | 0,0500 | Aguardar Legislação* |

| 2028 | 0,0500 | 0,0500 | Aguardar Legislação* |

| 2029 em diante | Aguardar Legislação* | Aguardar Legislação* | Aguardar Legislação* |

*Cada ente federativo deve, antes de mais nada, definir suas alíquotas por lei própria (art. 14 da LC 214/2025). Se acaso não o fizer, aplica-se a alíquota de referência, fixada por resolução do Senado Federal (art. 18).

Destaque e apuração de IBS e CBS

Nesse sentido, esclareça com sua assessoria contábil/fiscal para cada operação de Entrada de mercadorias e para cada operação de Saída de mercadorias que sua empresa realiza, qual Código da Situação Tributária (CST) e qual a respectiva Classificação tributária (cClassTrib) comum para o IBS e para a CBS deverá ser preenchida nos itens de produto de suas NF-es:

CSTs IBS/CBS:

- 000 – Tributação integral;

- 200 – Alíquota reduzida;

- 410 – Imunidade e não incidência;

- 510 – Diferimento;

- 515 – Diferimento com redução de alíquota;

- 550 – Suspensão;

- 620 – Tributação monofásica;

- 800 – Transferência de crédito;

- 810 – Ajuste de IBS na ZFM;

- 811 – Ajustes;

- 830 – Exclusão de base de cálculo.

| Os novos impostos IBS e CBS trazem regras completamente distintas em relação aos tributos que substituem (ICMS, ISS, PIS e COFINS). Por isso, não haverá necessariamente uma correspondência direta entre os CSTs atuais aplicados ao ICMS e ao PIS/COFINS com o CST e a cClasstrib do IBS/CBS. Desta forma, as incidências e classificações fiscais precisarão ser analisadas de forma individualizada, considerando as particularidades de cada tributo. |

Cada Classificação tributária está especificamente vinculada ao CST informado.

Do mesmo modo, cada item de produto deverá ter 1 CST e 1 Classificação tributária.

| Com o objetivo de facilitar o entendimento e o correto preenchimento dos Documentos Fiscais Eletrônicos (DF-e), a Tabela de CST e Classificação Tributária (cClassTrib) está disponível no Portal Nacional de DF-e em formato online e interativo: https://dfe-portal.svrs.rs.gov.br/DFE/TabelaClassificacaoTributaria |

Exemplos práticos nos itens de produto da sua NF-e

- Para o CST 000 – Tributação integral, deverá informar uma das seguintes Classificações tributárias disponíveis atualmente:

- 000001 – Situações tributadas integralmente pelo IBS e CBS.

- 000003 – Regime automotivo – projetos incentivados (art. 311)

- 000004 – Regime automotivo – projetos incentivados (art. 312)

- Para o CST 510 – Diferimento, deverá informar uma Classificação tributária. Atualmente está disponível única cClassTrib:

- 510001 – Operações, sujeitas a diferimento, com energia elétrica, relativas à geração, comercialização, distribuição e transmissão

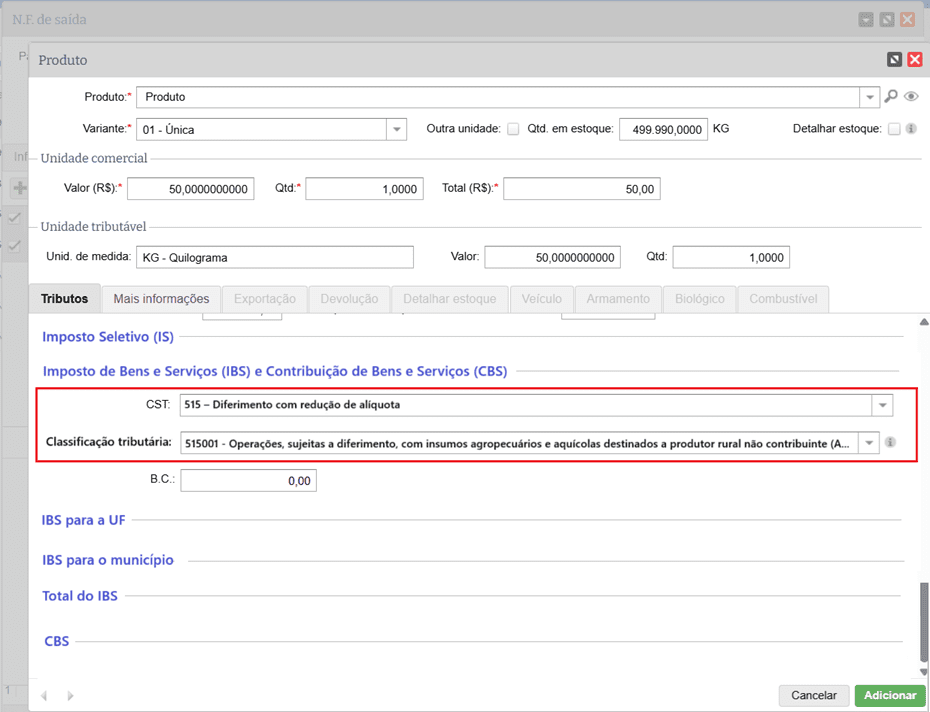

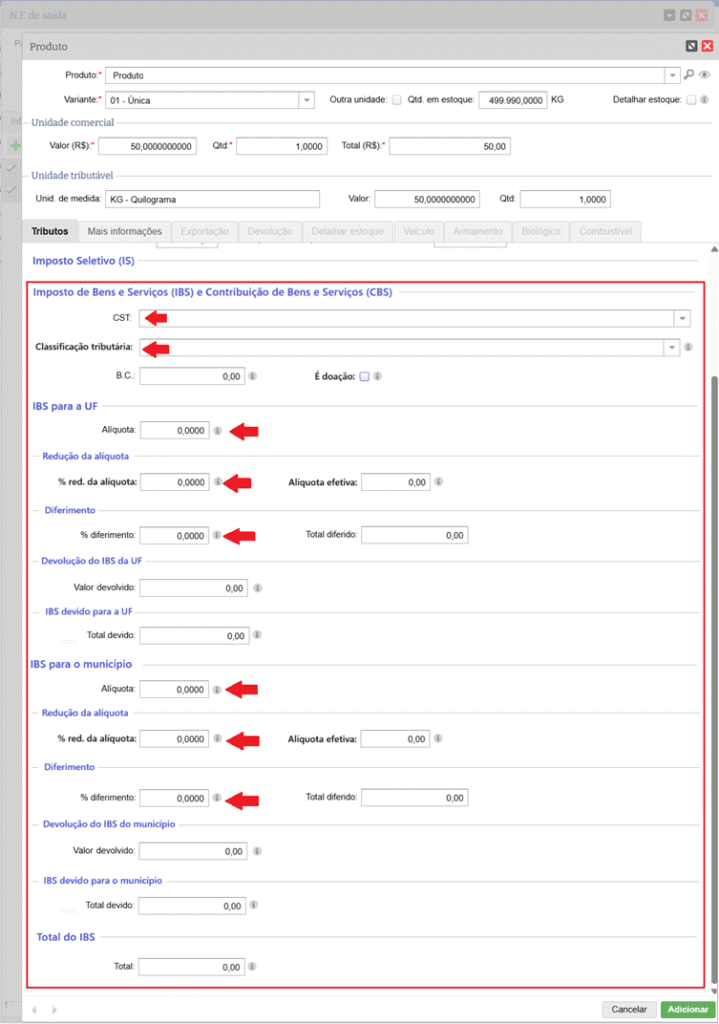

- Para o CST 515 – Diferimento com redução de alíquota, deverá informar uma Classificação tributária. Atualmente está disponível única cClassTrib:

- 515001 – Operações, sujeitas a diferimento, com insumos agropecuários e aquícolas destinados a produtor rural não contribuinte (Anexo IX)

Para cada produto, de acordo com a combinação de CST + Classificação tributária, deverão ser preenchidos os grupos de campos que a combinação exige. Exemplos práticos:

Imposto de Bens e Serviços (IBS):

Quando o CST informado exige o preenchimento dos dados da Tributação do IBS e CBS (exemplos: 000, 200, 510, 515, 550 e 830), haverá nas áreas de IBS para a UF e IBS para o município os campos de Alíquota para informar o valor da alíquota padrão em percentual a ser aplicada na base de cálculo.

Quando o CST informado exige o preenchimento dos dados de Redução da alíquota (exemplos: 200 e 515), haverá no IBS para a UF e no IBS para o município o campo % red. da alíquota para informar o valor percentual de redução a ser aplicado na alíquota padrão, calculando assim a Alíquota efetiva.

Quando o CST informado exige o preenchimento dos dados de Diferimento (exemplos: 510 e 515), haverá no IBS para a UF e no IBS para o município o campo % diferimento para informar o valor em percentual de diferimento a ser aplicado na base de cálculo.

Contribuição de Bens e Serviços (CBS):

Quando o CST informado exige o preenchimento dos dados da Tributação do IBS e CBS (exemplos: 000, 200, 510, 515, 550 e 830), haverá na área de CBS o campo Alíquota para informar o valor da alíquota padrão em percentual a ser aplicada na base de cálculo.

Quando o CST informado exige o preenchimento dos dados de Redução da alíquota (exemplos: 200 e 515), haverá na CBS o campo % red. da alíquota para informar o valor percentual de redução a ser aplicado na alíquota padrão, calculando assim a Alíquota efetiva.

Quando o CST informado exige o preenchimento dos dados de Diferimento (exemplos: 510 e 515), haverá na CBS o campo % diferimento para informar o valor em percentual de diferimento a ser aplicado na base de cálculo.

Tributação Regular do IBS e da CBS:

Quando selecionado um CST e uma Classificação tributária que exige o preenchimento dos dados de Tributação regular do IBS e CBS, por exemplo:

- CST = 200 – Alíquota zero

- cClassTrib = 200022 – Operação originada fora da ZFM que destine bem material industrializado a contribuinte estabelecido na ZFM

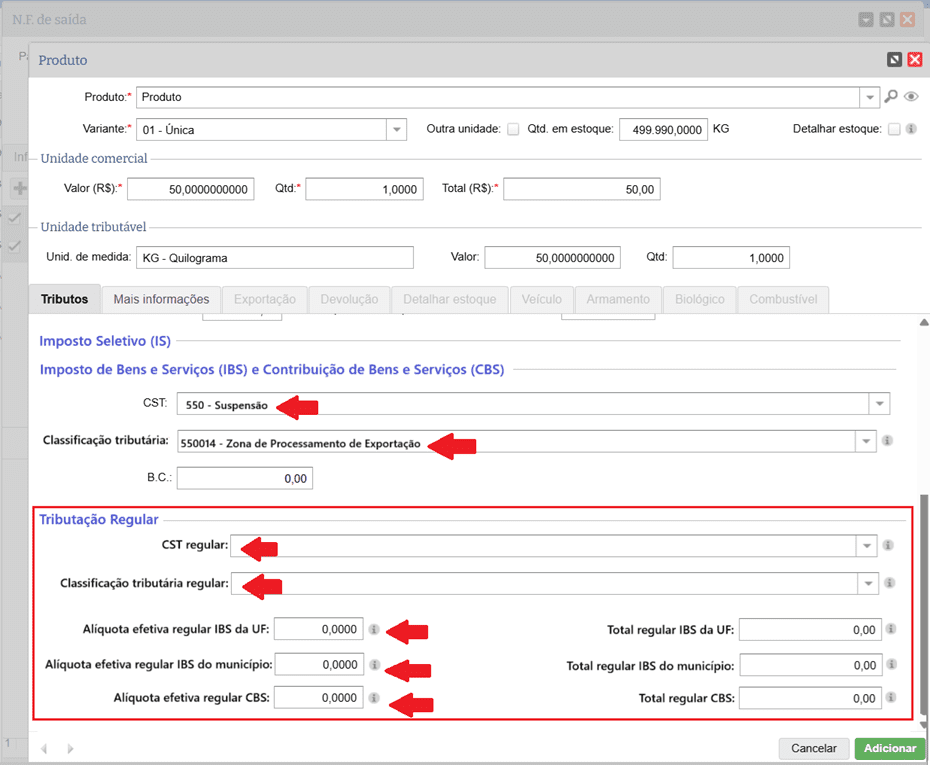

- CST = 550 – Suspensão

- cClassTrib = 550014 – Zona de Processamento de Exportação

Na área de Tributação Regular deverão ser preenchidos os dados de como seria a tributação do IBS UF, IBS Município e CBS caso não houvesse a condição resolutória ou suspensiva, dessa forma, precisando informar o CST regular, a respectiva Classificação tributária regular e as Alíquotas efetivas de cada tributo a ser aplicada na base de cálculo.

Transferência de Crédito:

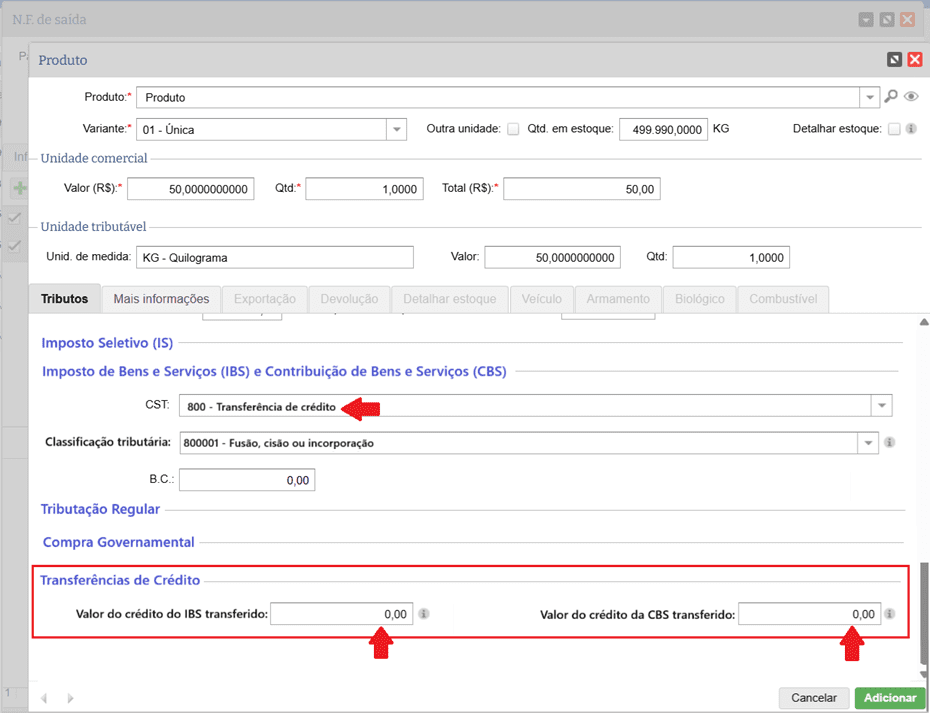

Quando selecionado um CST que exige o preenchimento dos dados de Transferência de crédito, por exemplo:

- CST = 800 – Transferência de crédito

Logo em seguida, na área de Transferência de crédito, deverão ser preenchidos os valores de crédito de IBS e/ou CBS a serem transferidos.

Crédito Presumido de IBS e CBS da Operação:

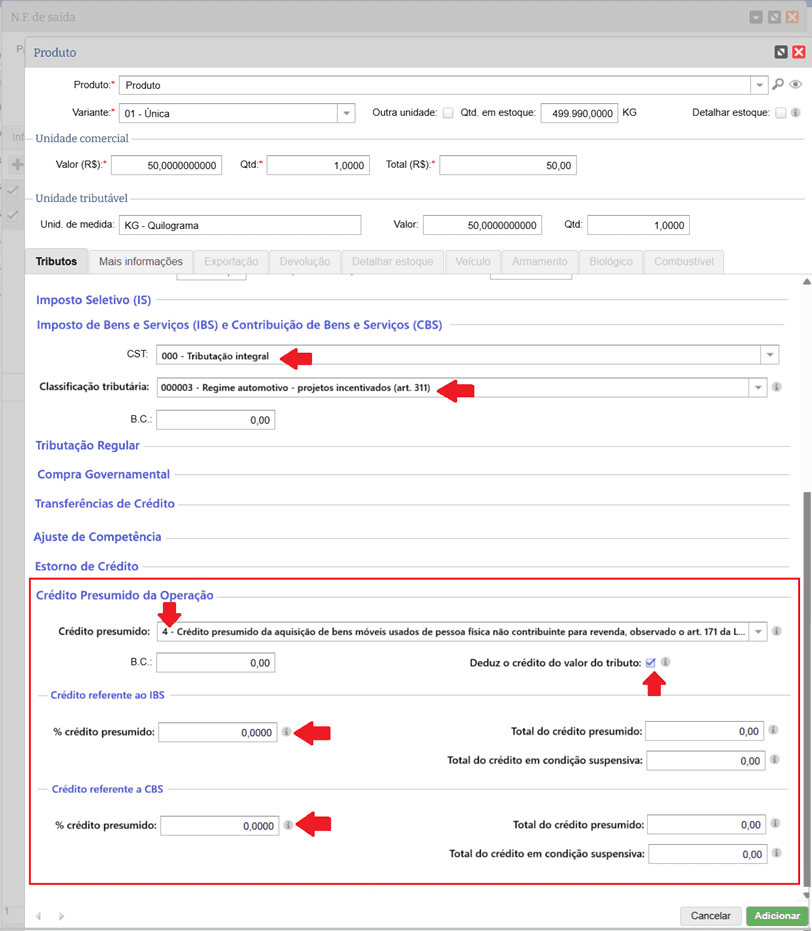

Quando selecionado um CST e uma Classificação tributária que permite o preenchimento dos dados de Crédito Presumido da Operação, poderá ser informado qual é o Crédito Presumido (cCredPress) e os valores quando aproveitado pelo Emitente da NF-e, visto que não há a obrigatoriedade de preenchimento. Exemplo:

- CST = 000 – Tributação integral;

- CClassTrib = 000003 – Regime automotivo – projetos incentivados (art. 311).

A saber, na área de Crédito Presumido da Operação poderá ser preenchido o Código de Crédito Presumido de IBS/CBS e os percentuais de IBS e/ou CBS a serem creditados.

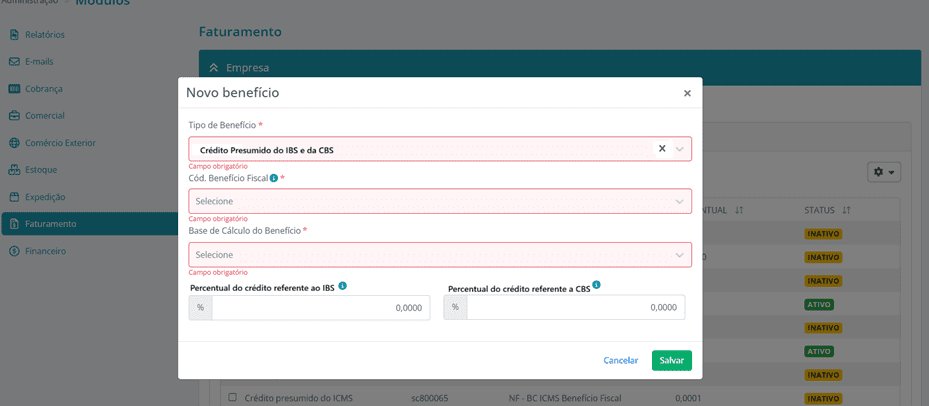

Da mesma forma que o Crédito Presumido do ICMS pode ser parametrizado por Empresa Emitente nas Configurações do Faturamento, o Crédito Presumido do IBS e da CBS também poderá:

| Com o objetivo de facilitar o entendimento e o correto preenchimento dos Documentos Fiscais Eletrônicos (DF-e), a Tabela de Crédito Presumido (cCredPres) está disponível no Portal Nacional de DF-e em formato online e interativo: https://dfe-portal.svrs.rs.gov.br/DFE/TabelaCreditoPresumido |

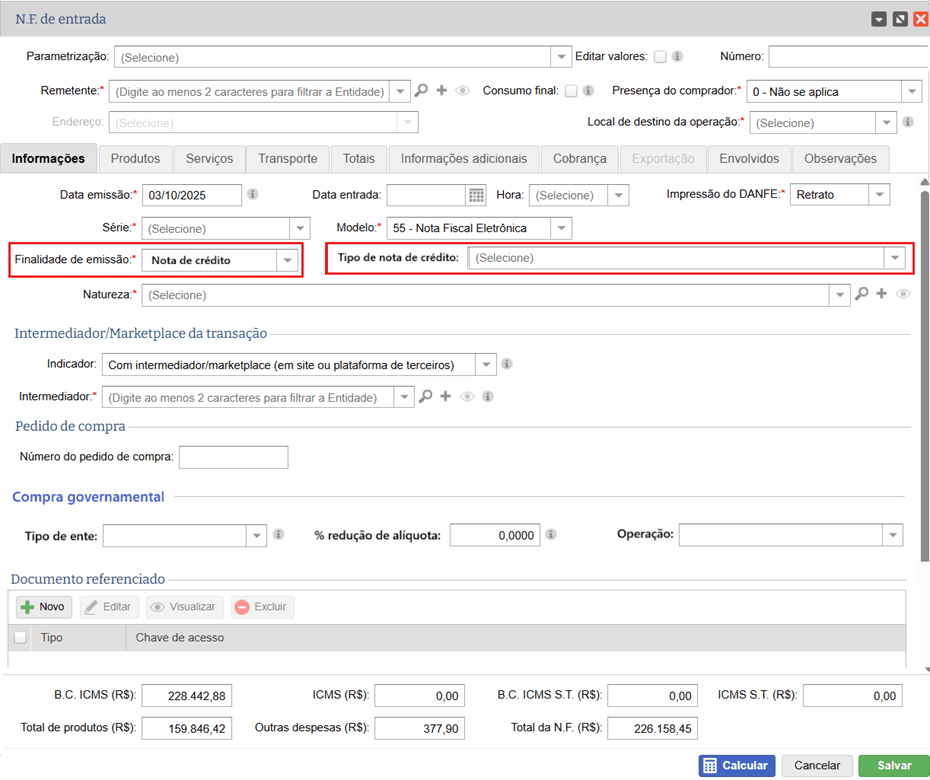

Notas de Crédito

Uma Nota de crédito documenta, portanto, uma situação na qual o emitente registra uma redução no imposto devido (consequentemente, um aumento no imposto devido pelo destinatário).

Além disso, uma NF-e de Entrada de Devolução de mercadoria que havia sido vendida a um consumidor final, é um caso especial de Nota de Crédito.

No momento em que utiliza-se a finalidade “Nota de crédito”, é obrigatório informar o “Tipo de nota de crédito”:

- Multa e juros;

- Apropriação de crédito presumido de IBS sobre o saldo devedor na ZFM (art. 450, § 1º, LC 214/25);

- Retorno por recusa total na entrega ou por não localização do destinatário na tentativa de entrega;

- Redução de valores;

- Transferência de crédito na sucessão.

Nesse sentido, esclareça com sua assessoria contábil/fiscal em quais casos sua empresa precisará emitir NF-e de Entrada com a nova Finalidade de emissão = Nota de crédito, e para cada caso, como sua NF-e precisa ser emitida:

- Natureza de Operação;

- CFOP;

- CST do IBS e CBS;

- Classificação tributária do IBS e CBS (cClassTrib).

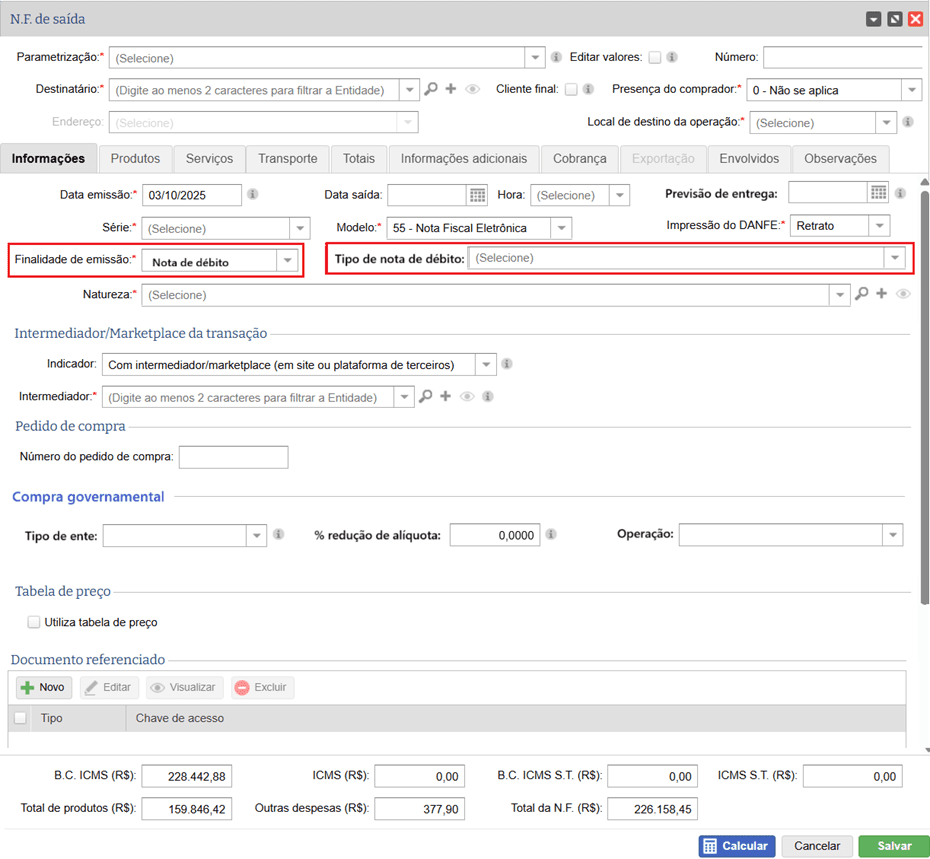

Notas de débito

Uma Nota de débito documenta uma situação na qual o emitente registra um aumento no imposto devido (por conseguinte, uma redução no imposto devido pelo destinatário).

As finalidades de emissão “Nota de Ajuste” e “Nota Complementar” são casos especiais com efeito de Nota de Débito.

Para que seja possível utilizar a finalidade “Nota de débito” é obrigatório informar o “Tipo de nota de débito”:

- Transferência de créditos para Cooperativas;

- Anulação de Crédito por Saídas Imunes/Isentas;

- Débitos de notas fiscais não processadas na apuração;

- Multa e juros;

- Transferência de crédito na sucessão;

- Pagamento antecipado;

- Perda em estoque;

- Desenquadramento do SN.

Esclareça, nesse meio tempo, com sua assessoria contábil/fiscal em que casos sua empresa precisará emitir NF-e de Saída com a nova Finalidade de emissão = Nota de débito, e para cada caso, como sua NF-e precisa ser emitida:

- Natureza de Operação;

- CFOP;

- CST do IBS e CBS;

- Classificação tributária do IBS e CBS (cClassTrib).

Eventos

De acordo com o artigo 348, §1º, da Emenda Constitucional Nº 132 de 20 de dezembro de 2023, os contribuintes estarão dispensados do recolhimento do IBS e da CBS relativamente aos fatos geradores ocorridos em 2026, desde que cumpram integralmente as obrigações acessórias previstas na legislação.

Faz parte da obrigação acessória, portanto, registrar na Sefaz os Eventos de IBS e CBS. Esses eventos registrados a partir de cada NF-e autorizada são certamente indispensáveis para a correta apuração dos tributos e de créditos de imposto.

A apresentação correta desses Eventos é condição essencial para que o contribuinte possa usufruir da dispensa do recolhimento dos tributos nesse período de transição. Assim sendo, o não cumprimento dessas obrigações poderá implicar na perda desse benefício, sujeitando o contribuinte ao recolhimento normal dos tributos devidos.

Portanto, os Eventos devem ser registrados na Sefaz, a partir de janeiro/2026, a partir das NF-es autorizadas, sempre que a situação concreta exigir, respeitando os critérios e prazos estabelecidos pela legislação, como forma de garantir o direito à dispensa do recolhimento dos tributos.

Lista de eventos:

| Código | Evento | Autor |

| 112110 | Informação de efetivo pagamento integral para liberar crédito presumido do adquirente | Emitente |

| 112120 | Importação em ALC/ZFM não convertida em isenção | Emitente |

| 112130 | Perecimento, perda, roubo ou furto durante o transporte contratado pelo fornecedor | Emitente |

| 112140 | Fornecimento não realizado com pagamento antecipado | Emitente |

| 112150 | Atualização da Data de Previsão de Entrega | Emitente |

| 211110 | Solicitação de Apropriação de crédito presumido | Destinatário |

| 211120 | Destinação de item para consumo pessoal | Emitente/ Destinatário |

| 211124 | Perecimento, perda, roubo ou furto durante o transporte contratado pelo adquirente | Destinatário |

| 211128 | Aceite de débito na apuração por emissão de nota de crédito | Destinatário |

| 211130 | Imobilização de Item | Destinatário |

| 211140 | Solicitação de Apropriação de Crédito de Combustível | Destinatário |

| 211150 | Solicitação de Apropriação de Crédito para bens e serviços que dependem de atividade do adquirente | Destinatário |

| 212110 | Manifestação sobre Pedido de Transferência de Crédito de IBS em Operações de Sucessão | Sucessora |

| 212120 | Manifestação sobre Pedido de Transferência de Crédito de CBS em Operações de Sucessão | Sucessora |

| 110001 | Cancelamento do Evento | Idem do Evento que está sendo cancelado |

Por fim, esclareça com sua assessoria contábil/fiscal em que casos sua empresa precisará emitir os Eventos a partir de cada NF-e autorizada na Sefaz.

Praticando a Reforma Tributária no Portal da Conformidade Fácil

| Foi disponibilizada no Portal da Conformidade Fácil a interface para Geração e Validação dos campos da Reforma Tributária com foco específico em NF-e e NFC-e. A abordagem traz, um conjunto de ferramentas interativas que orientam e conduzem o usuário a testarem as diversas possibilidades de preenchimento para os campos do IBS e CBS, além disso, auxilia de forma didática a compreensão e preenchimento dos campos alinhado aos conceitos da LC 214: https://dfe-portal.svrs.rs.gov.br/Cff/ValidadorRtcNfe |