Você sabe o que são incentivos ou benefícios fiscais e como eles podem auxiliar nas importações de sua empresa?

Certamente, não é raro a vida financeira das empresas brasileiras ser bem complicada.

Não apenas as negociações com fornecedores, mas também as dificuldades logísticas dificultam o cálculo do preço final do produto ou serviço.

Além disso, elas ainda enfrentam uma grande carga fiscal e tributária aplicada pelos governos estaduais e pela União. Só em 2023, a carga tributária bruta (CTB) do Governo Geral (Governo Central, Estados e Municípios), de acordo com a Nota Técnica Anual do Tesouro Transparente, foi de 32,44% do PIB (Produto Interno Bruto), apresentando uma redução de 0,64 pontos percentuais do PIB em relação ao ano de 2022.

Esses fatores somados impactam diretamente os produtos e serviços ofertados, a geração de receita e o crescimento da empresa. Como resultado, elas buscam se estabelecer em locais que tendem a impor menos entraves.

Nesse sentido, o principal objetivo dos benefícios fiscais é justamente atrair e manter empresas em determinado território, seja ele estadual ou federal.

Além de ser vantajoso para os importadores, também o é para os governos, pois eles conseguem contar com maior geração de emprego e renda, além do aumento da receita através do recolhimento de impostos.

Hoje veremos sobretudo a respeito dos benefícios fiscais para a importação aplicados por Santa Catarina, entendendo quais são os principais e como eles funcionam.

O que é TTD?

Antes de mais nada, precisamos entender o que é um TTD.

No caso do estado de Santa Catarina, os benefícios fiscais para os importadores incidem principalmente sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

Seu principal expoente é o Tratamento Tributário Diferenciado (TTD) que busca incentivar o desenvolvimento econômico e social por meio dos empreendimentos.

Só para ilustrar, os TTDs são aprovados – e revistos quando necessário – por leis estaduais. Em SC, eles estão previstos no Regulamento do ICMS do estado (RICMS), em seu Art. 246, Anexo 2.

Além disso, a Lei Estadual nº 17.763, de 12 de agosto de 2019, reinstituiu os benefícios fiscais relativos ao ICMS e estabeleceu novas providências.

Nessa atualização é possível encontrar as regras e condições dos incentivos destinados a diversos segmentos.

Nesse sentido, segundo ela, os benefícios fiscais aplicados às empresas de comércio exterior são:

- Diferimento do ICMS na importação da mercadoria;

- Diferimento parcial do ICMS na operação interna que procede à importação; e

- Crédito presumido na operação geral que procede à importação.

A título de informação, o diferimento implica na postergação do recolhimento do tributo, enquanto o crédito presumido implica na compensação tributária futura do pagamento.

Outrossim, é válido adiantar que tais incentivos compreendem o período que vai da entrada de mercadorias no estado através da importação até a saída do estabelecimento do importador.

Assim, vejamos a seguir quais são os TTDs aplicados por Santa Catarina.

TTD 77

O primeiro abordado aqui é o mais particular e específico, pois trata de benefícios fiscais destinados à indústria: o TTD 77.

A saber, ele versa sobre importação de matéria-prima, materiais secundários ou materiais utilizados em embalagens e esses produtos passam a ter o ICMS diferido (0%).

Um dos benefícios, por consequência, é permitir que a empresa tenha liberação de caixa ao deixar de pagar o imposto, além de não precisar lidar com acúmulo de tributos.

TTD 409

Em segundo lugar falemos do TTD 409. Esse TTD é destinado à importação de mercadorias por empresas situadas em Santa Catarina que objetivam revenda dos produtos para outras empresas.

Nesse caso, o ICMS não incide na importação, mas sim aplicado na revenda. Como veremos abaixo, as alíquotas podem variam entre 0,6% e 2,6%, enquanto os habituais são de 17%.

Dessa forma, o incentivo consiste no pagamento do ICMS antecipado de 2,6% nos primeiro 36 meses. Após esse período, o pagamento de 1% é aplicado sobre a base de cálculo do RICMS de SC.

Esse montante poderá, ainda, ser utilizado como crédito pelo importador.

No caso de operação interna no estado, o crédito presumido será de:

- 2,6% nos primeiros 36 meses e 1% após essa data, no caso de saída de mercadorias para contribuinte no Simples submetido ao ICMS;

- 7,6% nos primeiros 36 meses e 3,6% após essa data, no caso de saída para não contribuinte; e

- 7,6% nos primeiros 36 meses e 3,6% após essa data, no caso de saída para contribuinte com destino a industrialização, havendo mudança de NCM.

Por outro lado, se a operação for interestadual, o crédito presumido será de:

- 2,6% nos primeiros 36 meses e 1% após essa data, para contribuinte do ICMS e produto sem similar;

- 7,6% ou 4,6% nos primeiros 36 meses e 3,6% após essa data, para não contribuinte com produto da lista Camex (Câmara de Comércio Exterior); e

- 2,1% da base de cálculo integral para contribuinte do ICMS com produtos da lista Camex para saída interestadual ou interna para contribuinte desde que a próxima movimentação seja interestadual. Em ambos os casos, para aplicar os benefícios fiscais, o percentual de 0,4% é aplicado no cálculo das saídas.

TTD 410

Em terceiro lugar temos o TTD 410, cuja principal particularidade é a dispensa da antecipação do tributo no momento do desembaraço.

A saber, a utilização desse incentivo traz algumas vantagens para a empresa importadora, tais como:

- Liberação do fluxo de caixa para outros pagamentos, sem estocar imposto;

- Agiliza a liberação da DI (Declaração de Importação);

- Elimina o risco de bloqueio da DI por erros no pagamento da guia; e

- Reduz o trabalho contábil ao eliminar o DCIP (Demonstrativo de Créditos Informados Previamente).

Sobre a aplicação do incentivo, ela consiste em:

- Exoneração de ICMS na entrada;

- Redução da alíquota para 12%, 10% ou 4% com diferimento do ICMS interno;

- Tributação efetiva reduzida para 0,6% (operações com aço ou cobre), 1%, 2,1% ou 3,6% com crédito presumido; e

- Recolhimento de fundo social de 0,4% da base de cálculo integral, destinado ao Fundo de Apoio à Manutenção e Desenvolvimento da Educação no estado.

Contudo, esse TTD também estabelece exigências se comparado a outros benefícios fiscais. Para utilizá-lo, a empresa deve ter utilizado o TTD 409 anteriormente e não pode possuir quaisquer débitos fiscais.

TTD 411

Por fim, temos o TDD 411 que possui alíquotas semelhantes às aplicadas no TTD 410. A diferença entre esses dois incentivos está na exigência de pagamento de garantias no TTD 411.

Como solicitar o TTD?

Se acaso você tenha se interessado pelos benefícios fiscais aplicados pelo estado de Santa Catarina que abordamos aqui, veremos agora como você pode aplicá-los em sua empresa.

Primeiramente, sua empresa precisar ser catarinense.

Depois, é necessário possuir habilitação no SISCOMEX (Sistema Integrado de Comércio Exterior) e estar em dia com a SEFAZ/SC.

Além disso, existem outras exigências que são:

- Utilizar portos, aeroportos ou pontos de fronteira localizados em SC;

- Contratar despachante aduaneiro catarinense;

- Preferencialmente utilizar serviços de carga e logísticos de empresas catarinenses;

- Contribuir com os fundos previstos no TTD em questão;

- Emitir NF conforme as regras dispostas no TTD em questão;

- Possuir planilha com o cálculo do crédito presumido e relação das importações elaborada e disponível; e

- Não utilizar o TTD em transferências para matriz ou filiais.

Além disso, a empresa poderá, ainda, perder o benefício, se:

- Não realizar uma importação dentro do prazo de 6 meses após receber o benefício; ou

- Alterar o quadro societário antes de haver se passado 12 meses a partir da concessão.

Existem outros benefícios fiscais concedidos para importação além dos TTDs?

Os TTDs que vimos aqui somente são válidos no território do estado de Santa Catarina. Porém, outros estados ofertam outras formas de benefícios fiscais.

Pernambuco, por exemplo, possui o Programa de Estímulo à Atividade Portuária (Portuário II ou PEAP 2). Esse incentivo consiste na exoneração do ICMS na entrada, cuja redução pode ser de:

- 4% para mercadorias não constantes na lista da Camex; e

- 12% para mercadorias constantes na lista da Camex que não tenham similar nacional.

Em um segundo momento é aplicado crédito presumido na saída do produto:

- 65% aplicado à mercadoria cuja alíquota estadual é de 4%; e

- 79,13% aplicado à mercadoria cuja alíquota estadual é de 12%.

Outro estado que oferece benefícios fiscais é o Espírito Santo, com o seu Invest-Importação. Basicamente, o benefício consiste em:

- Exoneração do ICMS na entrada; e

- Redução de base de cálculo do ICMS nas operações internas: de 4% (com similar) ou 12% (sem similar) para usuário do COMPETE ou de 4,8% (com similar) ou 14,8% (sem similar) para não usuário.

Reforma Tributária

A Reforma Tributária tem três grandes objetivos, de acordo com a Assessoria Especial de Comunicação Social do Ministério da Fazenda, e são eles:

- Fazer a economia brasileira crescer de forma sustentável, gerando emprego e renda;

- Tornar o sistema tributário brasileiro mais justo, reduzindo as desigualdades sociais e regionais;

- Reduzir a complexidade da tributação, assegurando transparência e provendo maior cidadania fiscal.

Até o momento não há informação sobre a retirada de incentivos fiscais específicos, como o TTD de Santa Catarina, devido a Reforma Tributária, mas é um assunto que precisa e deve ser acompanhado pelos importadores brasileiros.

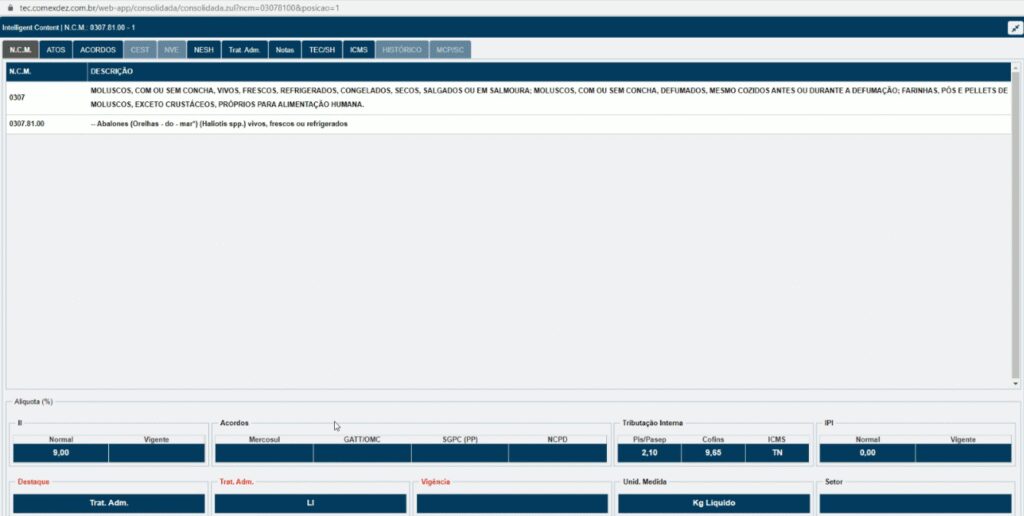

Garanta uma classificação fiscal assertiva com a Gett

Com o módulo TEC Avançada do Gett Pro, nosso sistema para importadores, comerciais importadoras e trading companies, você tem acesso a todas NCMs cadastradas, e ao fazer uma consulta online de qualquer NCM, o sistema trará toda a parte de tributação, todas as informações de Atos, os acordos firmados com o Brasil, NESH, Tratamento Administrativo e muito mais.

Consulta de NCM através do módulo TEC Avançada da Gett

Garanta uma classificação tarifária assertiva para suas mercadorias importadas com o módulo TEC Avançada do Gett Pro, nosso software especialista para importadores, e evite atrasos, multas e outras penalidade por uma classificação fiscal incorreta.

Acesse o nosso site e agende uma demonstração gratuita!